Koniec hossy na rynku nieruchomości mieszkaniowych w Polsce?

O tym jakie długoterminowe wyzwania stoją przed rynkiem nieruchomości mieszkaniowych.

Witam serdecznie wszystkich czytelników Robert Ditrych’s Newsletter, w tym 330 nowych subskrybentów, którzy dołączyli do nas od czasu ostatniej publikacji! Jest już nas łącznie 3616 osób! 🙌

Drodzy Czytelnicy!

Dziękuję za Waszą cierpliwość. W Wasze ręce oddaje Wam dziś wyjątkowe wydanie newslettera - analizę zmieniających się warunków na rynku nieruchomości mieszkaniowych w Polsce, którą miałem okazję dokonać wraz z (serdecznie polecam osobę, super analityk!). Razem w ostatnich tygodniach zastanawialiśmy się czy to koniec hossy na tym rynku? Zapraszam do materiału, uwagami podzielcie się w komentarzach. I pamiętajcie proszę o 👍, to zawsze motywuje do jeszcze lepszych publikacji.

Koniec hossy na rynku nieruchomości mieszkaniowych w Polsce? 🏘️ 🇵🇱

O tym jakie długoterminowe wyzwania stoją przed rynkiem nieruchomości mieszkaniowych.

Spis treści:

Betonowe złoto

Czynniki mające wpływ na ceny nieruchomości w Polsce

Demografia, głupcze!

Luka mieszkaniowa

Podsumowanie

1. Betonowe złoto

Rynek nieruchomości od lat stanowi jedną z najchętniej i najczęściej komentowanych klas aktywów inwestycyjnych. Nie ma w tym przypadku, potrzeba mieszkaniowa dotyczy bowiem każdego z nas.

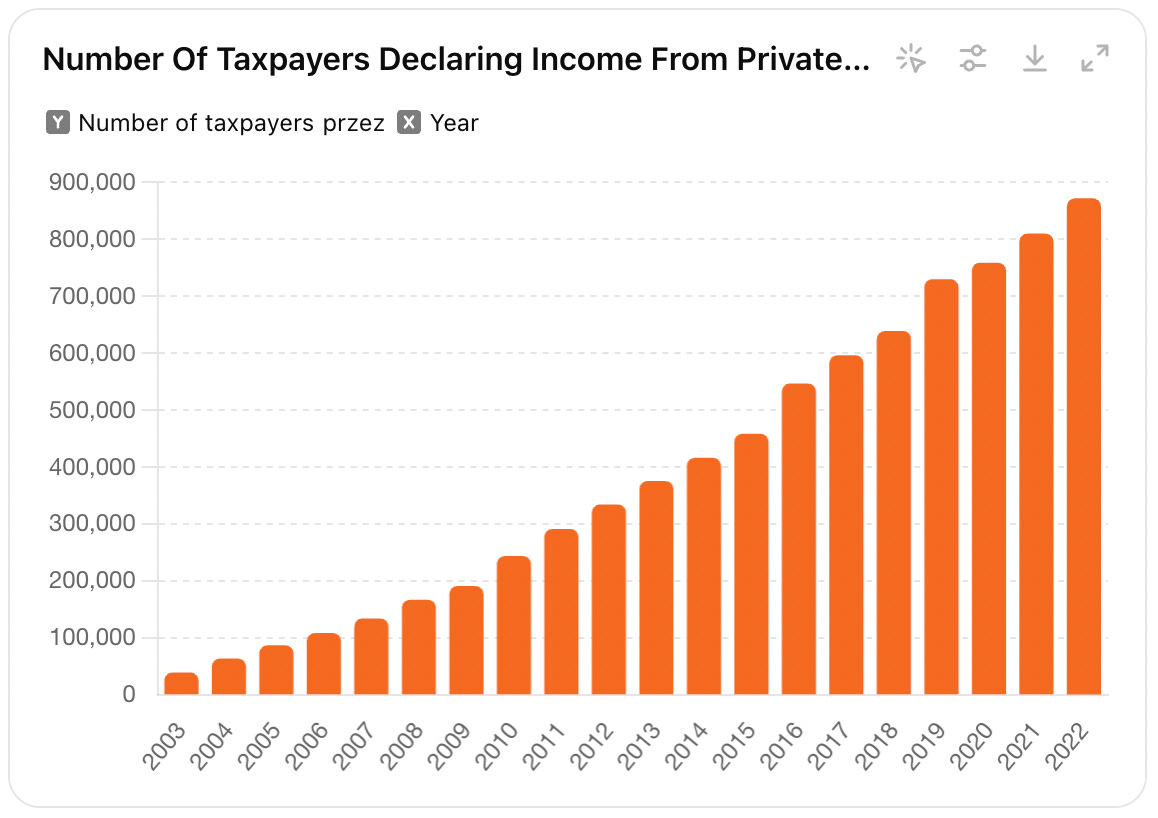

W Polsce mamy aktualnie ok. 15.8 mln mieszkań (ok. 14.2 mln po uwzględnieniu pustostanów), które zamieszkiwane są średnio przez ok. 2.5 osoby na mieszkanie (ok. 2.65 po uwzględnieniu pustostanów). Średnia wielkość tych mieszkań to nieco ponad 75m2 co oznacza, że na każdą osobę przypada ok. 31m2 powierzchni mieszkalnej. Jeśli zaś spojrzymy przez pryzmat inwestycyjny to odnotujemy, iż ok. 1.8 mln mieszkań jest aktualnie wynajmowanych (w tym ok. 1.1 mln przez prywatnych właścicieli, ok. 0.6 mln przez gminy oraz ok. 0.1 mln przez tzw. TBS - Towarzystwa Budownictwa Społecznego). Na podstawie analizy danych podatkowych Ministerstwa Finansów stwierdzamy ponadto, iż już blisko 900 tys. podatników w Polsce składa zeznania opodatkowując ryczałtem przychody z tytułu najmu prywatnego.

Na przestrzeni ostatnich 20 lat wzrost tej kategorii podatników (tzw. “mieszkaniczników”) wyniósł zatem ok. 20x. Oczywiście jest to pochodną zarówno popularyzacji inwestycji w nieruchomości, jak i wychodzenia z tzw. “szarej strefy”, a więc zjawiska nieewidencjonowanego najmu. Tym niemniej wzrost ilości osób deklarujących dochód z tytułu najmu jest absolutnie bez precedensu.

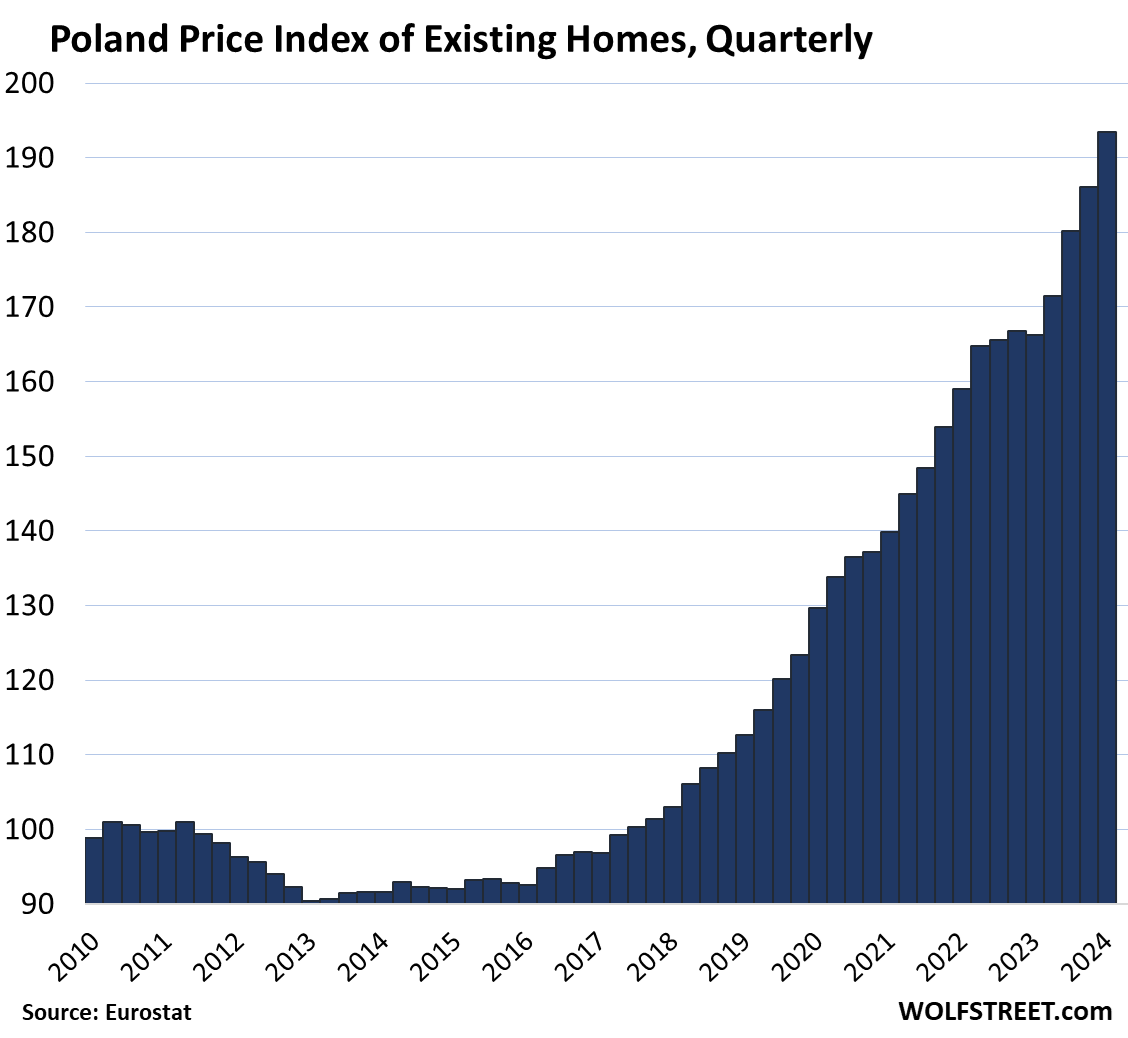

Dynamicznie rosnące w ostatniej dekadzie w Polsce ceny nieruchomości, skutkujące podwojeniem średniej ceny m2 mieszkania między 2015, a 2023 rokiem (patrz wykres poniżej), pomagały kształtować przekonanie, że na nieruchomościach “nie da się stracić”, przyciągając kolejne kohorty inwestorów, flipperów i coachów inwestowania w nieruchomości skuszonych atrakcyjnością tego segmentu.

Opinię publiczną na przestrzeni ostatnich lat kształtują ponadto zachowania celebrytów. Dziś zgodnie i ochoczo w nieruchomości inwestują zawodnicy Reprezentacji Polski w piłce nożnej, fighterzy gal MMA, najbardziej znana (przed Igą Świątek) polska tenisistka - Agnieszka Radwańska, Anna i Robert Lewandowscy, czy mediowe gwiazdy, jak Krzysztof Stanowski i Kuba Wojewódzki. Do masowej opinii przedostał się przekaz, że inwestycja na rynku nieruchomości to “pewny zarobek”, a “ceny nigdy nie spadają”.

Prawdą jest, iż inwestycje na rynku nieruchomości ze względu na skończony bank ziemi w atrakcyjnych lokalizacjach oraz koszty odtworzeniowe mieszkania zalicza się do kategorii defensywnych, stanowiących naturalną ochronę kapitału przed inflacją. Tym niemniej w dyskusji tej często zapomina się o wyjątkowo sprzyjających okolicznościach (m.in. akcesja do UE i tempo wzrostu gospodarczego) i “dywidendzie demograficznej’ która w powtarzalnych strumieniach w ciągu ostatnich blisko 20 lat wpływała na rynek nieruchomości w postaci stałego zwiększonego popytu na mieszkania.

W tym wydaniu przyjrzymy się możliwościom utrzymania trendu wzrostowego cen mieszkań w przyszłości. Pod lupę bierzemy również rozwój sytuacji w krajach takich jak, Japonia, Korea, Włochy, które już historycznie znajdowały się w podobnym położeniu do Polski AD2024 pod kątem demografii. Dokonamy również przeglądu podstawowych czynników wpływających na ceny nieruchomości z perspektywy historycznej oraz analizę luki mieszkaniowej.

Na podstawie analizy zachowania cen nieruchomości w krajach, które przechodziły już podobną do polskiej ścieżkę pod kątem demograficznym oraz gospodarczym (np. Korea, Włochy, Japonia) oraz biorąc pod uwagę czynniki wpływające na ceny nieruchomości doszliśmy do konkluzji, że jeżeli nie nastąpi zewnętrznie generowany wzrost popytu spowodowany np. migracją ludności do Polski (a obserwowana niechęć do masowej migracji z krajów odmiennych kulturowo będzie to utrudniała) lub wewnętrzny wzrost wskaźnika dzietności (TFR), to w długim terminie czeka nas koniec wzrostu realnych cen nieruchomości oraz wzrost ich dostępności.

Wynika to z obserwacji, iż większość długoterminowych trendów, które dotychczas pozytywnie wpływały na ceny nieruchomości są w tzw. tipping point (punkcie zwrotnym) i w przyszłości będą one negatywnie wpływać na ceny nieruchomości. Trendy działające pozytywnie na ceny nieruchomości w miastach tj. preferowanie dużych miast, dostosowywanie się do europejskich wskaźników, jeśli chodzi o liczbę osób na mieszkanie, czy zmiany o charakterze społeczno - socjologicznym nie będą w stanie zniwelować strukturalnego niezbilansowania rynku mieszkaniowego.

Mamy oczywiście świadomość, iż rynek nieruchomości nie jest homogeniczny, a dzięki migracjom wewnętrznym (ze wsi i mniejszych miejscowości do silnych ośrodków miejskich) oraz migracjom zewnętrznym niektóre ośrodki będą zyskiwać na znaczeniu wobec innych. Tym samym lokalne dynamiki mogą odbiegać od szerokiego trendu, ale w ujęciu całego kraju będą one jedynie stanowić czynnik powstrzymujący przed spadkiem realnych cen w niektórych obszarach.

2. Czynniki mające wpływ na ceny nieruchomości w Polsce

Czynniki, które w długim terminie będą wpływały na ceny nieruchomości na danym obszarze po stronie popytowej:

• TFR (Total Fertility Rate) - oznacza liczbę dzieci, które urodziłaby przeciętnie kobieta w ciągu całego okresu rozrodczego; wpływ: zdecydowanie negatywny, z potencjałem na dodatkową rewizję w dół względem prognoz GUS, o czym niżej.

• Styl życia oraz preferencje - np. średnia wielkość m² na osobę oraz w jaki sposób jest kreowana wartość ekonomiczna w społeczeństwie; wpływ: pozytywny (chcemy żyć bardziej komfortowo, wygodniej, na większej przestrzeni).

• Migracje - napływ lub odpływ ludzi z danego obszaru; wpływ: pozytywny dla dużych ośrodków miejskich / negatywny dla wsi i mniejszych miejscowości.

Czynniki, oddziaływujące na ceny nieruchomości na danym obszarze po stronie podażowej:

• Transport - rozwój infrastruktury transportowej, skutkujący szybszymi, wygodniejszymi oraz tańszymi sposobami transportu sprawiaja, że bank wartościowych gruntów pod budowę mieszkań zwiększa się; wpływ: negatywny na ceny w długim terminie, poprzez zwiększenie podaży gruntów, oraz pozytywny poprzez wzrost atrakcyjności tkanki miejskiej.

• Narzędzia zdalnej komunikacji i odkrywania - lepsza komunikacja, zdalny tryb pracy w połączeniu z wirtualnymi sposobami konsumowania wartości zmniejsza potrzebę bycia fizycznie “na miejscu”; wpływ: negatywny (zmniejszenie atrakcyjności centrów miast, zwiększenie atrakcyjności obszarów podmiejskich).

• Polityka monetarna oraz sytuacja ekonomiczna - wpływa na podaż mieszkań poprzez dostępność kredytu, dochód rozporządzalny i zdolność kredytową gospodarstw domowych; wpływ: negatywny w krótkim terminie (okres podwyższonych stóp procentowych), w dłuższym wpływ może być zarówno pozytywny, jak i negatywny.

• Koszt pracy oraz materiałów - wysokie koszty zwiększają koszt nowych nieruchomości, odwrotnie rozwój tańszych sposobów budowy jak prefabrykaty oraz automatyzacja zmniejszają te koszty; wpływ: pozytywny; nieruchomości ze względu rosnące w długim terminie koszty odtworzeniowe mają charakter defensywny, mogą stanowić naturalną ochronę przed wpływem inflacji; postęp technologiczny może wpływać na niwelowanie jego wpływu.

Powyższa grafika przedstawia zidentyfikowane czynniki oraz ich inercję wpływu, pokazującą jak trudno jest odwrócić wpływ danego czynnika na ceny nieruchomości. Na przykład, zmiana dzietności (TFR) będzie miał dużą inercję z racji na jej długotrwały, ciężko odwracalny wpływ na rynek nieruchomości. Migracja ma natomiast niską inercję, bo jej kierunek może się szybko zmienić z powodu wojny lub kryzysu politycznego.

Spojrzenie historyczne

Aby dobrze zrozumieć strukturalną dynamikę na rynku nieruchomości warto spojrzeć jak kształtowały się trendy na przestrzeni ostatnich wieków i zastanowić się jak mogą wpływać one na rynek nieruchomości w przyszłości.

“Styl życia oraz preferencje” - mimo, że czynnik ten zdaje się działać długoterminowo pozytywnie na ceny nieruchomości warto zrozumieć jakie czynniki na niego wpływają. Z jednej strony, ludzie mieszkają w coraz większych mieszkaniach, wzmacnia to popyt na m2 mimo tego, że liczba ludzi pozostaje taka sama - Polska cały czas jest w tym względzie w ogonie Europy, więc jest pole do wzrostu. Pod drugie wraz z bogaceniem się społeczeństwa oraz spadkiem średniej liczby godzin pracy w ciągu roku (spadek z 3000 h w XIX wieku do 1600 h obecnie), mamy coraz więcej czasu wolnego. Większa ilość czasu wolnego oraz rozwój pracy zdalnej sprawiają, że więcej czasu spędzamy w naszych domach, co w konsekwencji sprawia, że ich wielkość staje się ważniejsza. Dodatkowo znaczącą część naszego “nowego” czasu wolnego spędzamy na konsumpcji, a miasta mają pod kątem konsumpcyjnego trybu życia zdecydowaną przewagę w zakresie swojej oferty względem wsi. Koncentruje to popyt na mieszkaniach w obszarach z wyższą gęstością zaludnienia.

Linki:

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC4532357/

https://ec.europa.eu/eurostat/cache/digpub/housing/bloc-1b.html?lang=en

https://ourworldindata.org/grapher/annual-working-hours-per-worker

Z drugiej strony trendy związane z “Narzędziami zdalnej komunikacji oraz odkrywaniem” oraz “Transportem” w powiązaniu ze “Stylem życia oraz preferencjami”, wpływają na popyt negatywnie. Zmiana tego gdzie kreowana jest wartość ekonomiczna wynikająca z rewolucji przemysłowej, spowodowała napływ ludzi i ich koncentrację w miastach, a więc urbanizację. Wynikało to z potrzeby rąk do pracy w fabrykach. Dodatkowo rozwój technologiczny w XVIII i XIX wieku umożliwił zbudowanie systemów uzdatniania wody i ścieków, co odblokowało możliwości stworzenia dużych korzyści skali w miastach. Życie w miastach przed tymi rozwiązaniami nie było aż tak korzystne. Jednak po ich wprowadzeniu oraz dzięki stworzeniu zachęty ekonomicznej do przeprowadzenia do miasta komparatywna wartość mieszkania na wsi zaczęła spadać.

Wraz z ciągłym wzrostem automatyzacji (XIX oraz XX wiek), rosło znaczenie pracy intelektualnej. Jednak z powodu braku technologii potrzebnej do efektywnego przekazywania tej wiedzy, a w konsekwencji klastrowania się jej w bibliotekach, uniwersytetach, fabrykach oraz siedzibach firm ludzie zmuszeni byli grupować się, aby następował przepływ tej wiedzy.

Przechodząc do teraźniejszości; skrajna automatyzacja, fotowoltaika, przydomowe oczyszczalnie ścieków oraz inne decentralizujące technologie będą wpływały na zmniejszenie przewag infrastrukutralnych miast wynikające z efektów skali. Dodatkowo adopcja efektywnych form zdalnej komunikacji oraz odkrywania informacji umożliwia wzrost “total-factor productivity” będąc fizycznie rozproszonym społeczeństwem.

Aktualne trendy związane z transportem i komunikacją działają pozytywnie po stronie podażowej, sprawiając, że potencjalna wartość ekonomiczna mieszkania w mieście nie będzie już tak duża, jak w XIX, XX i na początku XXI wieku. Można nawet wysnuć tezę o częściowym utowarowieniu mieszkań, oraz że latyfundiami przyszłości będzie wiedza oraz umiejętność jej aplikacji, a nie imperium kawalerek ;).

Reasumując, zmiana modelu pracy oraz kreacji wartości w połączeniu ze zmianami stylu życia będzie bardzo silnym trendem. Pytanie, czy w przyszłości ludzie dalej będą decydowali się płacić istotną premię za życie w mieście pozostaje otwarte. Mniejszy wpływ na podjęcie tej decyzji będzie miało opisywane wyżej generowanie wartości ekonomicznej w mieście, a większy wpływ będą miały preferencje dotyczące konsumpcji i socjalizacji.

Napływ ludzi do miast może zmienić swój charakter z powodowanej głównie czynnikami ekonomicznymi, na wynikający głównie z modelu życia. W konsekwencji miasta mogą po części zmienić swoją rolę z miejsc pracy na miejsca konsumpcji i socjalizacji. Może to spowodować, że struktura społeczna miast będzie inna niż obecnie.

Na "lepkość" miasta wpływają wspomniane wcześniej efekty skali oraz efekty sieciowe. Upraszczając, miasta posiadają korzyści skali, wynikające z tego, że do 10 mieszkań prowadzi jedna infrastruktura, więc koszt jej utrzymania i renowacji rozkłada się na 10 właścicieli. W domach jednorodzinnych koszt ten ponoszony jest bezpośrednio przez tylko jednego właściciela. Patrząc jednak na argument wyprowadzony wcześniej - korzyści skali miast, oparte na pracy wraz ze wzrostem automatyzacji będą maleć. Należy jednak pamiętać, że jest to dość długoterminowa perspektywa.

Efekty sieciowe w miastach widać doskonale na przykładzie kultury i rozrywki. Większa liczba mieszkańców stwarza popyt na różnorodne wydarzenia kulturalne, koncerty, festiwale, teatry, kina, muzea i restauracje. Bogata oferta kulturalna i rozrywkowa przyciąga turystów i nowych mieszkańców - co w konsekwencji sprawia, że oferta kulturalna staje się jeszcze bogatsza. Ludzie mimo spędzania coraz większej ilości godzin w światach wirtualnych nie zrezygnują w pełni z rozrywki “na żywo”, z racji na unikalność jej doświadczania. Spadek czasu pracy w ciągu dnia będzie sprawiał, że oferta rozrywki może bardziej wpływać na wybór miejsca zamieszkania. Jest to przewaga miast, dla której widzimy długoterminową perspektywę.

3. Demografia, głupcze!

Spojrzenie na kraje, które przeszły już ścieżkę spadku populacji.

Polska, przeszła już długą drogę od upadku komunizmu i jest blisko skonwergowania do Europy Zachodniej pod kątem PKB na osobę (PPP). Co więcej w wielu aspektach Polska ma lepsze wskaźniki niż kraje zachodnie np. liczba drobnych kradzieży, jak i rozmiar zorganizowanej przestępczości.

Polska wciąż nie jest jednak wskazywana jako najbardziej pożądany kierunek migracji ludności. Pełna konwergencja do Europy Zachodniej pod kątem średnich zarobków oraz stworzenie się w Polsce diaspor o odpowiednim zagęszczeniu może być punktem krytycznym, który tę dynamikę zmieni, co spowodowałby możliwość stałej, stabilnej migracji ekonomicznej do Polski.

Spójrzmy jak Polska wypada na tle Japonii, Włoch oraz Korei w kontekście poszczególnych trendów wpływających na ceny nieruchomości oraz na samą ich dostępność.

Struktura populacji

Kraje, które doświadczyły dużej bańki nieruchomości w latach 90 XX wieku (Korea, Japonia) miały istotnie korzystniejszą piramidę populacji niż Polska ma obecnie.

Polska piramida demograficzna przypomina aktualnie swoją odpowiedniczkę z Włoch AD2007. Warto w tym kontekście mieć świadomość, iż Włochy zanotowały od tamtego momentu realny spadek cen nieruchomości o blisko 30%, choć moment startowy takiego porównania (tuż przed rozpoczęciem GFC czyli Global Financial Crisis, w 2008 roku) nie jest najbardziej szczęśliwy. Ceny we Włoszech były dodatkowo pod presją kryzysu finansowego oraz restryktywnej polityki monetarnej, jak i fiskalnej. Na korzyść perspektyw rynku nieruchomości w Polsce działa to, że mamy istotnie wyższy prognozowany wzrost gospodarczy (o ok. 2 pkt proc.) przed sobą, jednak z drugiej strony jesteśmy krajem “granicznym” dla toczącego się konfliktu militarnego, co może wpływać na atrakcyjność inwestycyjną i postrzeganie ryzyka.

W przypadku Japonii oraz Korei charakterystyka piramidy wiekowej, bardzo dynamiczny wzrost gospodarczy w końcówce XX wieku, będący m.in. efektem otwarcia się rynków po upadku komunizmu i inwestycjom ze strony Stanów Zjednoczonych doprowadziły do powstania bańki cenowej na rynku nieruchomości.

W każdym z powyższych przypadków (Japonia, Korea, Włochy) ceny nieruchomości odnotowały znaczącą korektę na przestrzeni kolejnych 10 lat, a uwzględniając inflację indeksy realnych cen nieruchomości znajdują się na niższych poziomach także dzisiaj.

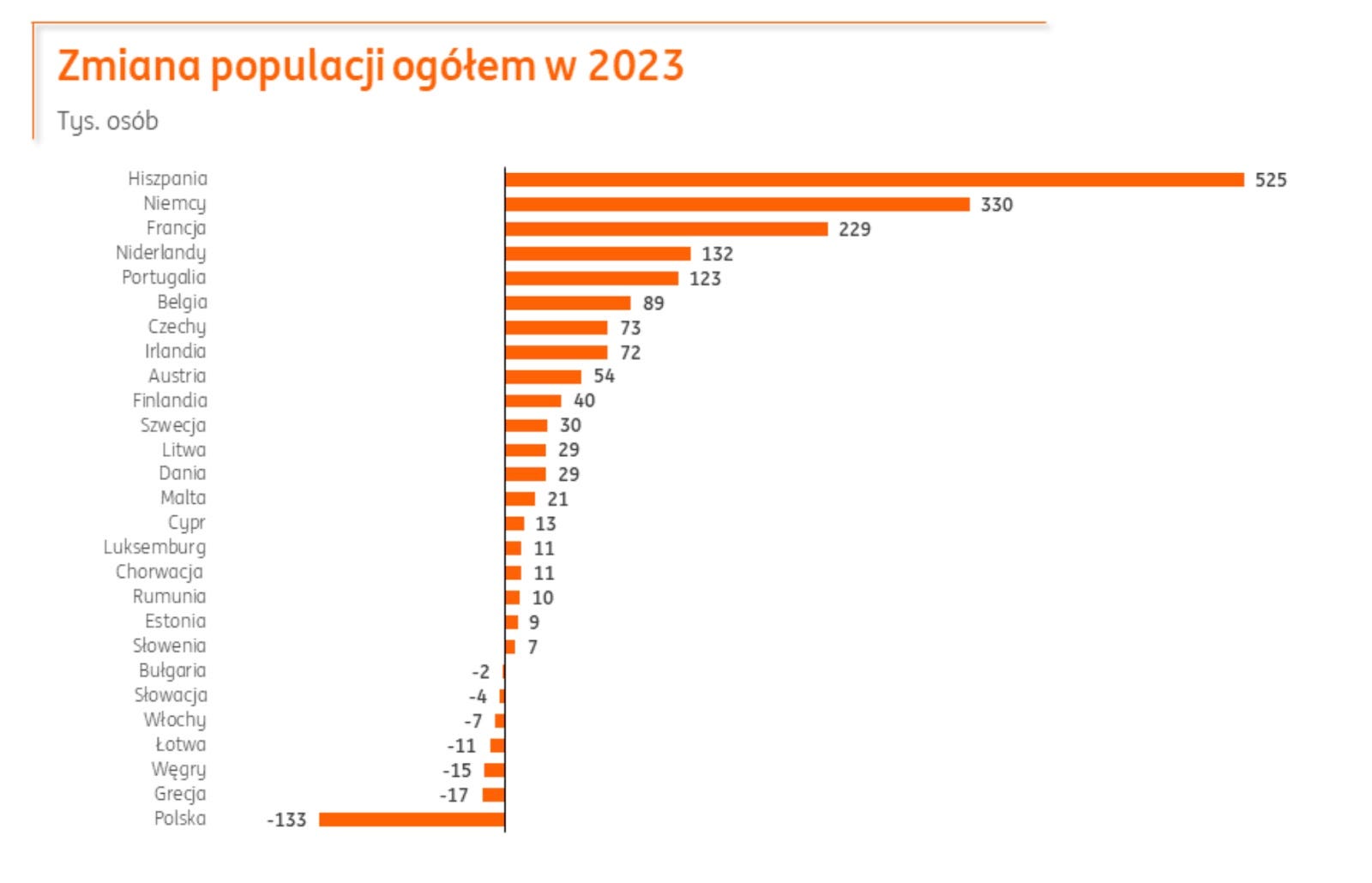

Analizując piramidę demograficzną w Polsce można dojść do wniosku, że nasza struktura do złudzenia przypomina Włochy z 2007 roku i z dużym prawdopodobieństwem dynamiczny wzrost realnych cen nieruchomości w Polsce wszedł w ostatnią fazę, gdyż okres “demograficznej dywidendy” właśnie dobiegł końca. Według Eurostatu, tylko w 2023 roku ludność Polski zmniejszyła się o 133 tys. osób, odnotowując największy spadek ludności wśród wszystkich krajów Unii Europejskiej.

Należy jednocześnie zrozumieć, że 2023 nie był dla nas jakimś wyjątkowo niekorzystnym rokiem, a po prostu początkiem dłuższego rozwijającego się trendu depopulacji Polski. W sytuacji gdy liczba urodzeń spada i dąży do 250 tys. urodzeń rocznie (a w perspektywie kilkunastoletniej prawdopodobnie do nawet 200 tys. rocznie), a liczba zgonów potwierdza swój trend wzrostowy, rosnąc już powyżej 400 tys. zgonów rocznie (a w perspektywie 2040+ roku nawet powyżej 500 tys. rocznie) jasnym staje się, że ze względów demograficznych Polska w przewidywalnej przyszłości 10-15 lat będzie prawdopodobnie tracić ok. 150-200 tys. netto osób (a po 2040 roku nawet ok. 250-300 tys. osób netto) rocznie. Dobrze roczne wartości szacowanego „przyrostu naturalnego” prezentuje poniższy wykres:

Wracając do dynamik cen…

Patrząc na dynamiki cen nieruchomości oraz czynszów najmu w Polsce w ostatnim czasie, stwierdzamy, że w pewien sposób oderwały się one od siebie. Wskazuje to prawdopodobną na tym etapie nadpodaż mieszkań na wynajem (w końcu już każdy influencer ma kawalerkę do wynajęcia) skutkującą spadającą rentownością inwestycji w nieruchomości mieszkaniowe - wzrost cen nieruchomości, przy zatrzymaniu lub nawet lekkich spadkach na rynku najmu mieszkań. Poniżej dane dla rynku w Warszawie:👇

Keep reading with a 7-day free trial

Subscribe to Robert Ditrych's Newsletter to keep reading this post and get 7 days of free access to the full post archives.

| A guest post by

|