Analiza biznesu Amazon (ticker: $AMZN)

Witam serdecznie wszystkich czytelników Robert Ditrych’s Newsletter, w tym 146 nowych subskrybentów, którzy dołączyli do nas od czasu ostatniej publikacji! Jest już nas 5632 osoby! Dziękuję za zaufanie! 🙌

W tym wydaniu przyglądamy się jednej z największych i najbardziej wpływowych spółek technologicznych świata – Amazonowi. To opowieść o tym, jak niewielka księgarnia internetowa przekształciła się w globalnego giganta, który zmienił handel, logistykę, infrastrukturę chmurową, a dziś coraz mocniej inwestuje w robotykę i sztuczną inteligencję. W naszym deep dive śledzimy kluczowe momenty tej transformacji — od pomysłu Jeffa Bezosa i pierwszych lat działalności, przez IPO i rozwój AWS, aż po dzisiejsze dążenie do pełnej automatyzacji. Zastanawiamy się, dokąd zmierza Amazon i w jaki sposób jego strategiczne zakłady na robotykę i automatyzację zdefiniują przyszłość firmy, a być może także funkcjonowania sektorów gospodarki.

Zapraszam do subskrypcji, aby mieć dostęp do całości publikowanego przeze mnie contentu - (cena: 47 PLN miesięcznie lub 470 PLN rocznie).

Jeśli zaś chciałbyś dołączyć do „Founding Members” (“Współzałożyciele Newslettera”), to wraz z tym wydaniem udostępniam taką możliwość dla pierwszych 3 osób w obniżonej cenie o 15% cenie tj. 847 PLN.

Uwaga: “Founding Members” w pakiecie z roczną subskrypcją i tytułem otrzymują dodatkowo: a) możliwość wpływu na wybór treści ukazujących się w ramach newslettera oraz dodatkowo, b) 1h sesji konsultacyjnej w przedmiocie własnych inwestycji lub wyzwań przedsiębiorczych.

Opcja bezpłatna - jeśli nie jesteś gotów/-wa na wspieranie newslettera w formule płatnej, to jest to zupełnie OK, otrzymasz wówczas treści otwarte tak jak dotychczas raz na jakiś czas. O dołączeniu do klubu lub dostępie do treści premium zawsze będziesz mógł/mogła zdecydować w przyszłości.

Wybierz opcję zgodnie z własną preferencją!

Amazon (ticker: $AMZN)

Amazon został założony w 1994 roku w Seattle z inicjatywy Jeffa Bezosa. Przedsiębiorca, dostrzegając gwałtowny rozwój Internetu, postanowił zrezygnować z dobrze płatnej posady w sektorze finansowym, by rozpocząć własną działalność i zrealizować swój pomysł na biznes.

“The wake up call was finding this startling statistic that web usage in the spring of 1994 was growing at 2,300 percent a year. You know, things just don’t grow that fast. It’s highly unusual, and that started me about thinking, “What kind of business plan might make sense in the context of that growth?” - Jeff Bezos, interview 2001

Po stworzeniu listy “Top 20” produktów, które można było sprzedawać przez internet Bezos zdecydował się na książki ze względu na ich ogromny wybór, standaryzację oraz uniwersalne zainteresowanie na całym świecie. Amazon był jednym z pierwszych sklepów internetowych skoncentrowanych na sprzedaży książek. Oficjalne uruchomienie sklepu miało miejsce w 1995 roku.

Przedsiębiorstwo od samego początku notowało dynamiczny wzrost sprzedaży, szybko stając się liderem w swoim segmencie rynku. W kolejnych latach Amazon stopniowo poszerzał ofertę, wprowadzając do sprzedaży muzykę, filmy, elektronikę, zabawki, narzędzia, a nawet sprzęt AGD (początkowe lata działalności zostały świetnie opisane w książce Brad Stone’a “Everything Store”). Od początku działalności firma koncentrowała się na szerokim wyborze produktów, konkurencyjnych cenach oraz wygodzie zakupów dla klientów. Amazon od początku kieruje się czterema kluczowymi zasadami: obsesyjnym podejściem do klienta, pasją do innowacji, dążeniem do doskonałości operacyjnej oraz długoterminowym myśleniem.

W 2000 roku Amazon uruchomił program partnerski Amazon Associates, który w skrócie umożliwiał zarabianie za polecanie produktów dostępnych na platformie. Dwa lata później firma zrewolucjonizowała swoją działalność, wprowadzając usługi dla zewnętrznych sprzedawców (tzw. third-party sellers). Tym samym Amazon przekształcił się w dobrze znany marketplace, na którym inni sprzedawcy mogli oferować swoje produkty bezpośrednio klientom. Krok ten przekształcił Amazona z klasycznego sprzedawcy detalicznego w gigantyczny marketplace, znacząco zwiększając skalę oferty i lojalność klientów, jednocześnie kładąc fundament pod dominującą pozycję firmy w globalnym e-commerce.

Lata 2005–2010 to okres kolejnych przełomów w rozwoju platformy. W 2005 roku Amazon uruchomił program Amazon Prime, który początkowo oferował przyspieszoną wysyłkę zamówień. Z czasem zakres korzyści dla użytkowników został poszerzony o dostęp do treści cyfrowych, takich jak filmy, seriale czy muzyka. W 2006 roku firma powołała do życia nowy segment działalności, Amazon Web Services (AWS), czyli usługi chmurowe, które w krótkim czasie zdobyły pozycję światowego lidera w tej branży. Warto przypomnieć, że jednym z pionierów usług chmurowych w modelu SaaS był Salesforce, który zapoczątkował ten trend już w 1999 roku. W 2007 roku Amazon po raz kolejny zrewolucjonizował rynek, wprowadzając do sprzedaży czytnik e-booków Amazon Kindle - czyli znane urządzenie, które znacząco wpłynęło na sposób konsumpcji książek elektronicznych.

Oto kluczowe “kamienie milowe” Amazon:

Powyższa infografika przedstawia kluczowe kamienie milowe, innowacje produktowe oraz przejęcia, które miały istotny wpływ na rozwój firmy. Podczas gdy pierwsza dekada XXI wieku koncentrowała się na wprowadzaniu nowych produktów, druga dekada upłynęła pod znakiem realizacji strategicznych akwizycji. W ostatnich latach Amazon skupia się przede wszystkim na optymalizacji procesów operacyjnych, zwłaszcza w obszarze logistyki. Działania te obejmują rozbudowę sieci centrów dystrybucyjnych oraz wdrażanie zaawansowanych rozwiązań z zakresu sztucznej inteligencji i robotyki. Dużą popularnością w Internecie cieszą się nagrania z magazynów Amazona, w których większość operacji realizowana jest przez roboty, w tym także humanoidalne. Więcej o tym w dalszej części artykułu.

Amazon przeszedł więc imponującą drogę, od internetowej księgarni do jednej z największych firm technologicznych na świecie. Obecnie oferuje nie tylko szeroki asortyment produktów, lecz także usługi chmurowe, własne urządzenia elektroniczne, treści cyfrowe, a także usługi reklamowe i subskrypcyjne.

Finansowanie firmy

Kapitał zalążkowy i pierwsza runda VC

Na początku działalności Amazon nie korzystał z dużych rund finansowania venture capital – rozwój firmy wspierali przede wszystkim ludzie, którzy uwierzyli w wizję Jeffa Bezosa, zanim jeszcze stała się ona zrozumiała dla rynku. Kluczową rolę odegrali jego rodzice, Jackie i Mike Bezosowie, którzy zainwestowali w przedsięwzięcie 246 tys. dolarów – co, jak sam Jeff przyznał wiele lat później, wiązało się z ryzykiem utraty znaczącej części ich oszczędności na emeryturę. Ostatecznie inwestycja ta przyniosła im udziały warte miliardy dolarów.

Bezos zebrał również środki od przyjaciół (w tym byłych kolegów z pracy z D.E. Shaw) oraz angel-inwestorów. W 1995 roku Amazon pozyskał w ten sposób około 1 milionów dolarów, rozdzielonych pomiędzy 22 osoby.

“To raise the first $1 million of seed capital for Amazon, I sold 20% of the company at a $5 million valuation. I sold 20% of the company for a million dollars to 22 angel investors, roughly $50,000 each.” - Jeff Bezos

W czerwcu 1996 roku fundusz venture capital Kleiner Perkins zainwestował 8 milionów dolarów w Amazon w ramach rundy Series A, obejmując około 13% udziałów w spółce. Inwestycja ta implikowała wycenę pre-money na poziomie nieco ponad 50 milionów dolarów.

Była to pierwsza profesjonalna runda finansowania dla Amazon, a miała ona miejsce zaledwie rok przed debiutem giełdowym. Środki zostały przeznaczone na ekspansję operacyjną, rozwój technologii oraz zatrudnienie kluczowej kadry zarządzającej. Do IPO Amazon pozyskał zatem zaledwie ok. 9 mln dolarów.

Initial Public Offering (IPO)

Amazon zadebiutował na amerykańskiej giełdzie NASDAQ 15 maja 1997 roku. W ramach pierwszej oferty publicznej (IPO) wyemitowano 3 miliony akcji w cenie 18 dolarów za sztukę, co pozwoliło spółce pozyskać 54 miliony dolarów. Po debiucie rynkowa wycena Amazona wynosiła około 438 milionów dolarów. Środki z emisji zostały przeznaczone na rozwój firmy. Zainwestowano m. in. w rozbudowę platformy e-commerce, usprawnienie obsługi zamówień, poszerzenie oferty produktowej, a także na działania marketingowe i zatrudnienie nowych pracowników. Już w pierwszym dniu notowań kurs akcji wzrósł o ponad 30%.

Warto zaznaczyć, że w chwili debiutu Amazon był jeszcze niewielkim i nierentownym przedsiębiorstwem. W 1996 roku jego przychody wyniosły 15,7 miliona dolarów, a strata netto sięgnęła 5,8 miliona. Inwestorów przyciągnęła jednak przede wszystkim branża, w której działała firma, oraz jej ambitna wizja. Jeff Bezos od początku wierzył w potencjał Internetu i dążył do stworzenia globalnej platformy sprzedażowej. To właśnie jego wizja, podejście do klienta i dynamicznie rozwijający się rynek e-commerce przekonały inwestorów.

Szacuje się, że całkowite zewnętrzne finansowanie pozyskane przez Amazon przed i po IPO (nie licząc reinwestowanych zysków oraz emisji obligacji korporacyjnych) zamyka się w kwocie 1,46 mld USD, a na kwotę tę składają się:

Początkowe finansowanie: ~9 mln USD.

IPO: 54 mln USD.

Kolejne emisje akcji: 150 mln USD.

Obligacje zamienne na akcje: 1,25 mld USD.

Jak efektywnym kapitałowo przedsięwzięciem jest Amazon niech świadczy fakt, iż od początku działalności Amazon wygenerował kilkaset miliardów dolarów przepływów z działalności operacyjnej (Cash Flow from Operating Activities), a jego aktualna kapitalizacja rynkowa wynosi około 2,35 biliona dolarów(!).

Gdyby ktoś zainwestował 1000 dolarów w akcje spółki podczas IPO (po $18 za akcję) i zatrzymał je do dziś, uwzględniając wszystkie splity akcji (łącznie 240:1), jego inwestycja byłaby dziś warta blisko 3 miliony dolarów(!).

Akcjonariat Amazona jest obecnie silnie rozproszony. W strukturze właścicielskiej udział mają zarówno założyciel i menedżerowie, jak i największe globalne instytucje finansowe. Instytucje finansowe kontrolują blisko 65% udziałów spółki, natomiast insiderzy posiadają około 9,6%.

Założyciel Amazona, Jeff Bezos, wciąż jest największym indywidualnym akcjonariuszem, posiadając około 8,5% udziałów, których wartość szacowana jest na około 200 miliardów dolarów. Pozostała część akcji znajduje się w wolnym obrocie na rynku. Wśród największych instytucjonalnych inwestorów znajdują się: Vanguard Fiduciary Trust Co. (7,84%), BlackRock Advisors LLC (4,95%) oraz State Street Corp. (3,48%).

Warto podkreślić, że Amazon nigdy w swojej historii nie wypłacał dywidendy akcjonariuszom i jedynie sporadycznie przeprowadzał skupy własnych akcji. Strategia spółki od samego początku zakłada reinwestowanie zysków w rozwój działalności, w tym w innowacje technologiczne, ekspansję na nowe rynki oraz rozwój produktów. Taka strategia umożliwia utrzymanie wysokiego tempa wzrostu przychodów i budowy długoterminowej wartości.

Opis działalności

Amazon to jeden z największych konglomeratów technologicznych na świecie, w sprawozdaniach dzieli swoją działalność na 3 kluczowe obszary biznesowe: North America, International oraz AWS. Oprócz rozróżnienia na poszczególne segmenty, Amazon wyróżnia kilka kategorii produktowych, opisanych poniżej. Siedziba firmy mieści się w Seattle, w stanie Waszyngton.

North America

Segment North America odpowiada za około 60% całkowitej sprzedaży firmy. Segment ten obejmuje przede wszystkim detaliczną sprzedaż produktów konsumenckich, zarówno oferowanych bezpośrednio przez Amazon, jak i przez zewnętrznych sprzedawców w modelu marketplace. Amazon pobiera od marchantów prowizje za sprzedaż, które mogą wynosić od kilku do kilkudziesięciu procent wartości transakcji. Jednocześnie firma wspiera rozwój działalności tych sprzedawców, udostępniając im swoją platformę oraz rozbudowaną infrastrukturę logistyczną. Amazon dysponuje setkami centrów logistycznych i magazynów sortowniczych, które obsługuje samodzielnie, często z wykorzystaniem nowoczesnych technologii, w tym zdobyczy automatyki i setek tysięcy robotów.

Oprócz tego, do przychodów segmentu North America zaliczają się przede wszystkim sprzedaż w sklepach fizycznych, usługi subskrypcyjne oraz działalność reklamowa.

Amazon rozwija handel stacjonarny przede wszystkim w Stanach Zjednoczonych, prowadząc sklepy w różnych formatach. Wśród nich znajdują się supermarkety Amazon Fresh i Whole Foods, mniejsze placówki bezobsługowe Amazon Go, a także eksperymentalne sklepy odzieżowe i inne koncepty. Choć działalność fizyczna stanowi obecnie niewielki udział w całkowitych przychodach firmy, Amazon nie planuje dynamicznej ekspansji tego formatu.

Istotnym źródłem przychodów w tym segmencie są usługi subskrypcyjne. Kluczową rolę odgrywa tu abonament Amazon Prime, który zapewnia użytkownikom m.in. darmową i szybką dostawę, dostęp do platformy streamingowej Prime Video, usługi Prime Gaming, a także ekskluzywne zniżki i promocje. Amazon Prime ma obecnie ponad 200 milionów członków na całym świecie. Amazon Prime z czasem przekształcił się w fundament ekosystemu, w którym klient jest lojalny nie z przyzwyczajenia, lecz dlatego, że każda usługa – Prime Video, Prime Music, Prime Gaming, promocje – sprawia, że rezygnacja z subskrypcji to decyzja kosztowna emocjonalnie i funkcjonalnie. Prime dzisiaj to już nie tylko program dostaw – to subskrypcja stylu życia, która:

zwiększa częstotliwość zakupów,

zmniejsza churn użytkowników,

wspiera monetyzację treści (streaming, gaming), oraz

dostarcza ogromnych ilości danych o zachowaniach klientów.

Faktem jest, iż członkowie Amazon Prime dokonują zakupów ok. 2x częściej niż użytkownicy, którzy nie mają subskrypcji.

Amazon oferuje również inne usługi subskrypcyjne, takie jak Kindle Unlimited czy Audible, czyli platformy umożliwiające m.in. słuchanie audiobooków i dostęp do szerokiej biblioteki treści cyfrowych.

Usługi reklamowe od kilku lat stanowią jedną z najdynamiczniej rozwijających się części działalności Amazona. Reklamy kierowane są do sprzedawców, dostawców, wydawców i innych partnerów biznesowych. Podstawą modelu reklamowego jest system PPC (pay-per-click), w którym reklamodawca płaci za każde kliknięcie w reklamę. Amazon stale rozszerza swoją ofertę reklamową, obejmując m.in. reklamy wideo w serwisie Prime Video oraz na innych platformach streamingowych. Ta część biznesu w 2024 roku przyniosła już ponad 56 mld dolarów przychodów, co istotne charakteryzujących się ponadprzeciętną rentownością. Nieprzypadkowo mówi się, że Amazon odkrył “goldmine in their backyard”.

International

Segment International obejmuje działalność Amazona poza Ameryką Północną – przede wszystkim sprzedaż detaliczną produktów konsumenckich, a także usługi reklamowe i subskrypcyjne realizowane za pośrednictwem lokalnych wersji sklepów internetowych. Amazon prowadzi swoje platformy e-commerce zarówno w krajach rozwiniętych, takich jak Niemcy, Włochy czy Wielka Brytania, jak i na rynkach rozwijających się, m.in. w Indiach czy Brazylii. Firma umożliwia sprzedaż zewnętrznym sprzedawcom, pobierając prowizje od dokonanych transakcji, oraz generuje przychody z usług reklamowych i subskrypcyjnych.

Działalność w poszczególnych krajach opiera się na lokalnie dostosowanych platformach, logistyce i strategiach marketingowych, uwzględniających zarówno potrzeby konsumentów, jak i ograniczenia regulacyjne. Przykładowo, w Indiach zagraniczne firmy nie mogą prowadzić bezpośredniej sprzedaży detalicznej online. W związku z tym Amazon oferuje lokalnym sprzedawcom narzędzia sprzedażowe i usługi logistyczne, sam zaś posiada jedynie mniejszościowy udział w firmie operującej na tym rynku.

Rynki międzynarodowe są silnie zróżnicowane, co wymusza elastyczne podejście stosowania różnorodnych strategii. Znaczącym wyzwaniem w ramach tego segmentu są regulacje prawne obowiązujące w poszczególnych krajach.

AWS

Segment Amazon Web Services (AWS) obejmuje globalną sprzedaż usług chmurowych, czyli szerokiego wachlarza rozwiązań informatycznych oferowanych w modelu „as a service”. Oferta skierowana jest do firm, instytucji rządowych, uczelni wyższych oraz użytkowników indywidualnych. W ramach AWS można wyróżnić kilka głównych obszarów usług. Jednym z nich są usługi obliczeniowe, takie jak Amazon EC2 (wirtualne serwery umożliwiające uruchamianie aplikacji w chmurze), a także AWS Lambda, Amazon ECS/EKS oraz Amazon SageMaker, platforma do tworzenia i wdrażania modeli uczenia maszynowego.

Kolejną kluczową kategorią są usługi przechowywania danych, bazy danych i analityka. AWS oferuje skalowalne, bezpieczne i niezawodne narzędzia do zarządzania informacjami, pozwalając organizacjom nie tylko gromadzić dane, ale też skutecznie je analizować. Dzięki nowoczesnym rozwiązaniom analitycznym, firmy mogą odkrywać ukryte wzorce, przewidywać trendy i szybciej podejmować trafne decyzje.

W pełni zarządzane bazy danych pozwalają skupić się na innowacjach i rozwoju aplikacji bez konieczności administrowania infrastrukturą. Z kolei narzędzia analityczne wspierają zarówno codzienne operacje, jak i realizację długofalowej strategii biznesowej.

AWS oferuje również zaawansowane usługi w obszarach takich jak:

sieci i bezpieczeństwo – m.in. AWS Shield, IAM i CloudTrail, które umożliwiają monitorowanie, filtrowanie ruchu, zarządzanie dostępem oraz automatyczne wykrywanie zagrożeń i egzekwowanie polityk bezpieczeństwa na każdym poziomie infrastruktury;

Internet Rzeczy (IoT) – platformy do bezpiecznego łączenia, zarządzania i analizowania danych z milionów urządzeń, wykorzystywane w wielu branżach;

blockchain – usługa Amazon Managed Blockchain pozwala budować i skalować aplikacje oparte na technologii rozproszonego rejestru, wspierając zarówno publiczne, jak i prywatne sieci blockchain;

sztuczna inteligencja i uczenie maszynowe – narzędzia takie jak Amazon Comprehend, Rekognition czy Lex umożliwiają analizę tekstu, obrazów, mowy oraz budowanie inteligentnych chatbotów i systemów rekomendacyjnych;

migracja do chmury – AWS oferuje kompleksowy zestaw narzędzi umożliwiających szybkie, bezpieczne i zautomatyzowane przenoszenie danych i aplikacji do chmury, przy jednoczesnej minimalizacji przestojów.

Amazon Web Services to dziś ponad $100 miliardowy biznes (wielkość Przychodów), jest jednocześnie najbardziej dochodowym segmentem działalności firmy, odrywając kluczową rolę w globalnej transformacji cyfrowej. Czytaj więcej w sekcji Wyniki Finansowe.

Pozostała działalność

Warto podkreślić, że Amazon prowadzi działalność także w innych obszarach, których wyniki są uwzględniane w segmentach North America i International ze względu na geografię. Wśród tych branż znajdują się m.in. usługi medyczne, kurierskie i logistyczne, a także współpraca przy wydawaniu kart kredytowych.

W zakresie usług medycznych Amazon wyróżnia się takimi rozwiązaniami jak Amazon Pharmacy oraz One Medical. Amazon Pharmacy umożliwia klientom zamawianie leków na receptę online z dostawą do domu. Usługa oferuje również przypomnienia o przyjmowaniu leków oraz integrację z innymi produktami Amazona, w tym programem Prime. One Medical to natomiast sieć nowoczesnych klinik opieki zdrowotnej działających w modelu abonamentowym, skierowana zarówno do osób prywatnych, jak i firm.

Patenty

Amazon posiada ok. 35 tys. patentów na całym świecie. Wśród najbardziej znanych innowacji objętych ochroną patentową znajdują się m.in. technologia 1-Click, koncepcja sklepów Amazon Go, drony dostawcze oraz asystent głosowy Alexa.

Patent 1-Click, przyznany w 1999 roku, umożliwia dokonanie zakupu online jednym kliknięciem, bez konieczności ponownego wpisywania danych płatniczych i adresu dostawy. Rozwiązanie to zrewolucjonizowało e-commerce, znacząco skracając czas realizacji transakcji i poprawiając wygodę użytkownika. Jego znaczenie strategiczne potwierdza fakt, że technologia ta została licencjonowana przez inne firmy technologiczne, w tym Apple.

Technologia Amazon Go pozwala klientom robić zakupy w sklepach stacjonarnych bez korzystania z kas lub terminali samoobsługowych. System wykorzystuje zaawansowane algorytmy uczenia maszynowego, kamery oraz czujniki do identyfikowania produktów wkładanych przez klienta do koszyka, a należność naliczana jest automatycznie po opuszczeniu sklepu.

Amazon opatentował również szereg rozwiązań związanych z dostawami dronami, w tym systemy centralnego zarządzania flotą, autonomicznego lądowania na pojazdach dostawczych oraz precyzyjnego lokalizowania paczek za pomocą GPS i rozpoznawania twarzy. Celem tych innowacji jest zapewnienie szybkiej, wydajnej i ekologicznej dostawy zamówień do klientów.

W przypadku asystenta głosowego Alexa, Amazon dysponuje licznymi patentami obejmującymi m.in. rozpoznawanie mowy z dużej odległości, redukcji szumów oraz eliminacji echa akustycznego.

Model Biznesowy

Model biznesowy Amazona opiera się na tzw. „kole zamachowym” (flywheel). Model ten można zdefiniować jak samonapędzający się cykl wzrostu, w którym każdy element napędza kolejny budując wartość przedsiębiorstwa. Po pierwsze Amazon skupia się na jak najlepszej obsłudze klienta. Opiera się ona na szerokim asortymencie, niskich cenach i błyskawicznej dostawie. Dobre wrażenia klientów przekładają się na wzrost popularności platformy, a co za tym idzie ruchu na stronie. Duża liczba klientów i duży ruch na platformie zachęca większą liczbę sprzedawców do umieszczania na niej swoich produktów, a także do zwiększenia dostępnego asortymentu. Więcej sprzedawców oznacza większy wybór produktów dla klientów, co jeszcze bardziej poprawia ich doświadczenia zakupowe i przyciąga kolejnych użytkowników. Większa skala działania przedsiębiorstwa powoduje spadek kosztów, m.in. transportu czy technologii, co z kolei przekłada się na niższe ceny dla klientów. Koło zamachowe Amazona pozwala dodatkowo na wygospodarowanie środków na rozwój technologii i kolejnych innowacji. Dzięki oszczędnościom Amazon może finansować takie innowacje jak Amazon Prime czy FBA, które po raz kolejny poprawiają doświadczenia klienta i napędzają dalszy rozwój ekosystemu.

Amazon stale inwestuje w infrastrukturę magazynową i logistyczną, co przekłada się na zwiększenie wydajności i redukcję kosztów operacyjnych. Równocześnie wykorzystuje algorytmy sztucznej inteligencji i uczenia maszynowego do personalizacji oferty oraz rekomendacji produktów. Oznacza to, że klienci otrzymują trafniejsze propozycje, co bezpośrednio wpływa na wzrost konwersji i sprzedaży.

Firma regularnie wprowadza nowe kategorie produktów i usług, takie jak Amazon Prime czy Amazon Web Services (AWS), oraz ekspanduje na kolejne rynki geograficzne, co umożliwia zdobywanie nowych klientów i generowanie dodatkowych przychodów.

W raportach podkreśla się pozytywne efekty tych działań: systematyczny wzrost przychodów, poprawę rentowności oraz utrzymywanie wysokich marż operacyjnych. Wyniki te są rezultatem efektywnej optymalizacji procesów, zaawansowanej analityki danych oraz budowania lojalności klientów poprzez programy subskrypcyjne i wysoką jakość obsługi.

Wzrost organiczny to tylko jeden z filarów rozwoju Amazona. Firma od lat przykłada dużą wagę do akwizycji, które stanowią istotne uzupełnienie jej strategii ekspansji. Amazon rozpoczął swoją działalność akwizycyjną niespełna rok po debiucie na giełdzie NASDAQ. Po pęknięciu bańki internetowej, kilka wcześniej przejętych spółek ogłosiło bankructwo, co skłoniło firmę do czasowego wstrzymania aktywności w obszarze fuzji i przejęć. Na dobre Amazon powrócił do realizacji akwizycji w 2005 roku, koncentrując się w kolejnych latach głównie na przejmowaniu detalistów oraz platform mediowych. W drugiej dekadzie XXI wieku firma zmieniła kierunek. Zaczęła skupiać się na innowacyjnych startupach technologicznych, które mogły wspierać i wzmacniać jej istniejącą działalność. Oprócz tego Amazon przejmował również przedsiębiorstwa z innych branż, w których dostrzegał potencjał synergii z własnymi usługami i możliwości dalszego rozwoju. Największą akwizycją w historii firmy było przejęcie Whole Foods Market w 2017 roku za 13,7 miliarda dolarów. Transakcja ta umożliwiła Amazonowi wejście na rynek sprzedaży detalicznej żywności, rozbudowę oferty Amazon Fresh oraz integrację usług z programem Amazon Prime. Na drugim miejscu pod względem wartości znajduje się zakup Metro-Goldwyn-Mayer (MGM) w 2021 roku za 8,45 miliarda dolarów, który znacząco wzmocnił portfolio treści cyfrowych Amazona. Trzecią największą transakcją było przejęcie firmy medycznej One Medical w 2022 roku za 3,9 miliarda dolarów, co z kolei stanowiło krok w kierunku rozszerzenia działalności Amazona na sektor opieki zdrowotnej.

Wyjątkowo udaną okazała się być transakcja przejęcia Twitch w 2014 roku za 970 mln USD. Twitch to największa na świecie platforma streamingu gier i rozrywki na żywo, skupiająca dziś ponad 240 mln MAU (monthly active users). Amazon zyskał nie tylko rosnące źródło przychodów (ok. $1,8 mld rocznie), ale przede wszystkim strategiczny dostęp do młodej, lojalnej społeczności graczy i widzów. Twitch stał się istotnym elementem ekosystemu Prime Gaming, wspiera rozwój usług reklamowych i pozwala Amazonowi testować nowe formaty treści (wideo, transmisje sportowe, AI). Wartość platformy szacowana jest przez analityków firmy Needham & Company na ponad 45 miliardów USD – co czyni tę inwestycję jednym z najlepszych ruchów kapitałowych w historii firmy.

Strategia akwizycyjna Amazona opiera się na dwóch głównych filarach, które często się wzajemnie uzupełniają: przejmowanie firm w celu integracji z istniejącymi działami Amazona oraz wchodzenie w nowe obszary biznesowe poprzez przejęcia firm z innych branż.

Amazon regularnie przejmuje firmy, które mogą wesprzeć jego kluczowe usługi i platformy, takie jak marketplace, logistyka, technologie chmurowe czy reklama. Przykłady obejmują przejęcia firm technologicznych, które rozwijają narzędzia ułatwiające integrację z Amazonem (np. systemy zarządzania zamówieniami, fulfillment, narzędzia marketingowe). Takie przejęcia pozwalają na szybkie wdrożenie nowych funkcjonalności, usprawnienie procesów operacyjnych i zwiększenie konkurencyjności na rynku. Integracja z istniejącymi podmiotami Amazona często dotyczy także firm działających w obszarze logistyki, magazynowania, automatyzacji czy analizy danych.

Przykładem zakupu kompetencji było m. in. przejęcie przez Amazon w 2013 polskiej 🇵🇱 Ivona Software, specjalizującej się w technologii syntezy mowy. Ivona została następnie zintergrowana w ramach budowy asystenta głosowego Alexa.

Amazon wykorzystuje przejęcia również po to, by wejść w zupełnie nowe branże lub wzmocnić swoją pozycję. Przykładem są przejęcia takie jak Whole Foods (rynek spożywczy), Audible (audiobooki), czy inwestycje w firmy zajmujące się sztuczną inteligencją, jak Anthropic. Takie działania pozwalają Amazonowi dywersyfikować źródła przychodów, rozszerzać portfolio usług i produktów oraz budować przewagę konkurencyjną w nowych segmentach rynku, pozostając na skraju nowych technologii.

Wyniki finansowe

Źródło: opracowanie własne na podstawie raportów spółki

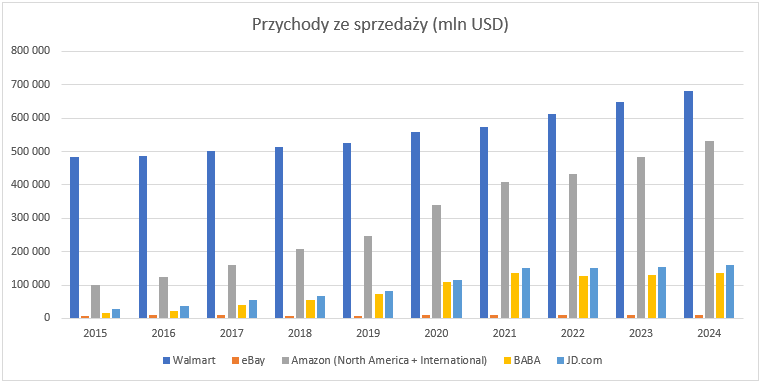

Przychody Amazona od momentu debiutu giełdowego na NASDAQ wykazują wyjątkowo stabilny i dynamiczny wzrost. Od 1996 roku do końca 2024 roku, firma osiągnęła średnioroczną stopę wzrostu przychodów (CAGR) na poziomie 46%. W ostatniej dekadzie tempo wzrostu było już nieco bardziej umiarkowane, choć wciąż bardzo wysokie. W latach 2015–2024 średnioroczna stopa wzrostu sprzedaży wyniosła ponad 21%. W samym 2024 roku Amazon wygenerował przychody na poziomie 638 miliardów dolarów, co oznacza wzrost o 11% rok do roku.

Amazon generuje zdecydowaną większość przychodów ze sprzedaży w segmencie North America. W 2024 roku udział tego segmentu w całkowitej sprzedaży wyniósł 60,7% i od wielu lat utrzymuje się w pobliżu tej wartości. Średnioroczne tempo wzrostu (CAGR) dla North America w latach 2015–2024 wyniosło 22,2%.

W udziale pozostałych dwóch segmentów można zaobserwować wyraźne zmiany. W 2024 roku segment International odpowiadał za 22,4% całkowitej sprzedaży, co oznacza spadek o kilkanaście punktów procentowych w ciągu dekady. W 2015 roku było to 33,1%. Wskazuje to, że biznes międzynarodowy nie rozwija się tak dynamicznie jak pozostałe obszary działalności Amazon. CAGR dla segmentu International w tym okresie wyniósł 16,8%.

AWS z kolei, rozwija się najszybciej spośród wskazanych segmentów. Średnioroczne tempo wzrostu przychodów AWS w latach 2015–2024 wyniosło 33,7%. W efekcie udział AWS w przychodach Amazonu systematycznie rośnie. W 2024 roku osiągnął 16,9%, podczas gdy w 2015 roku było to zaledwie 7,4%. AWS coraz wyraźniej staje się lokomotywą wzrostu firmy, rosnąc niemal dwukrotnie szybciej niż pozostałe segmenty. W 2024 roku dynamika wzrostu sprzedaży AWS wyniosła 18,5% rok do roku, podczas gdy dla North America było to 9,8%, a dla International 8,9%.

Analizując strukturę przychodów Amazon według kategorii, największy udział niezmiennie mają sklepy internetowe. W 2024 roku segment ten, obejmujący zarówno produkty fizyczne, jak i treści medialne w wersji cyfrowej i fizycznej, odpowiadał za 38,7% całkowitych przychodów firmy. Na kolejnych miejscach znalazły się usługi dla zewnętrznych sprzedawców, z udziałem na poziomie 24,5% oraz Amazon Web Services (AWS), który wygenerował 16,9% przychodów.

Kategorie zajmujące drugie i trzecie miejsce w strukturze przychodów, czyli usługi dla zewnętrznych sprzedawców oraz AWS, od kilku lat systematycznie zwiększają swój udział kosztem sprzedaży w sklepach internetowych i stacjonarnych. Podobny trend obserwujemy w przypadku innych segmentów, takich jak usługi reklamowe czy subskrypcyjne, które również zyskują na znaczeniu w całkowitym miksie przychodów Amazona. W rezultacie tradycyjna działalność firmy, oparta na sprzedaży produktów we własnych sklepach internetowych, jest stopniowo wypierana przez bardziej innowacyjne i wyżej marżowe segmenty działalności.

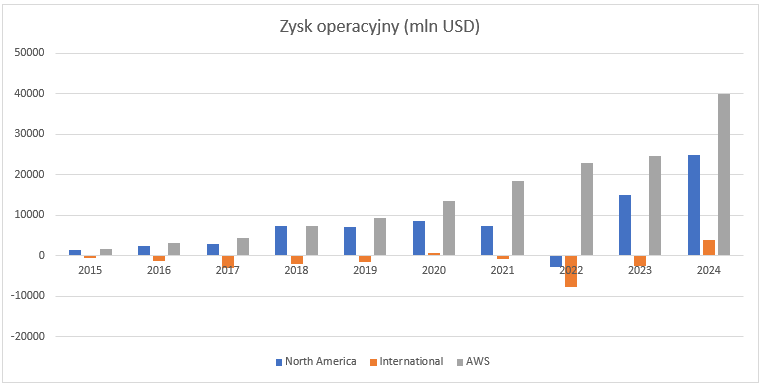

Przechodząc do wyników zyskowności, widać wyraźny wzrost zarówno pod względem wartości zysku operacyjnego, jak i marży operacyjnej w ostatnim roku. W 2024 roku Amazon wypracował 68,6 miliarda dolarów zysku operacyjnego, co oznacza wzrost o 86,1% rok do roku, przy marży na poziomie 11,0%. Była ona wyższa o 4,4 punktu procentowego w porównaniu z rokiem poprzednim. Szacuje się, że już w roku 2027 zysk operacyjny Amazon może po raz pierwszy przekroczyć 100 miliardów dolarów.

Tradycyjnie (dla Amazon) jeszcze lepsze rezultaty spółka osiąga po stronie Cash Flow z działalności operacyjnej, w 2024 roku wyniósł on ponad 115 miliardów dolarów.

Jak wspomniano, największym źródłem zysków Amazona jest segment AWS. Choć Amazon nadal jest postrzegany głównie jako gigant e-commerce i dostawca usług takich jak Prime, to właśnie działalność chmurowa przynosi firmie największe zyski. Wyniki finansowe z ostatnich lat pokazują, że to Amazon Web Services jest motorem napędowym rentowności całej grupy, choć dzięki usługom reklamowym szybko rośnie dochodowość tradycyjnego biznesu marketplace, w szczególności w Ameryce Północnej.

W 2024 roku segment AWS wygenerował zysk operacyjny w wysokości 39,8 miliarda dolarów, co oznacza wzrost o ponad 60% rok do roku. Tym samym udział AWS w całkowitym zysku operacyjnym Amazona wyniósł aż 58,1%. Warto podkreślić, że AWS jest jedynym segmentem, który nieprzerwanie pozostaje rentowny od wielu lat.

W przeciwieństwie do tego, segmenty North America i International w przeszłości odnotowywały straty operacyjne. Szczególnie słabe wyniki historycznie osiągał segment International, który od 2015 roku tylko dwukrotnie wykazał zysk operacyjny. W 2024 roku każdy z segmentów był rentowny na poziomie operacyjnym. Największą dynamikę wzrostu zysku EBIT odnotował segment North America, który osiągnął 25,0 miliarda dolarów zysku operacyjnego, co oznacza wzrost o 67,8% rok do roku. Z kolei segment International wygenerował 3,8 miliarda dolarów zysku operacyjnego, co stanowi znaczącą poprawę w porównaniu do straty na poziomie -2,7 miliarda dolarów w roku 2023. Jeśli chodzi o zysk netto, Amazon zakończył 2024 rok wynikiem 59,3 miliarda dolarów, wobec 30,4 miliarda dolarów rok wcześniej, co przekłada się na imponujący wzrost o 94,7% rok do roku. Szacuje się, że już za 2 lata w 2027 roku zysk netto może osiągnąć wartość zbliżoną do 100 miliardów dolarów.

Rynek

Rozbudowana struktura Amazona, obejmująca trzy główne segmenty oraz liczne kategorie produktów i usług, sprawia, że rynek, na którym firma działa, jest złożony i wymaga wielopłaszczyznowej analizy. Firma musi monitorować zarówno trendy konsumenckie, jak i technologiczne, analizować konkurencję w różnych branżach, przewidywać zmiany na rynkach lokalnych i globalnych, a także uwzględniać wpływ czynników makroekonomicznych, takich jak inflacja, stopy procentowe czy zmiany w polityce handlowej (uwaga: coraz istotniejszy na platformie Amazon jest udział merchantów azjatyckich, co w związku z polityką handlową aktualnej administracji USA kreuje dodatkowe ryzyko). Taka wszechstronność wymaga rozpoznawania rynku w szeroki sposób, od segmentacji klientów, przez analizę zachowań zakupowych, po monitorowanie technologii i regulacji prawnych w każdym z regionów, w których Amazon prowadzi działalność.

eCommerce

Według danych U.S. Census Bureau, wartość rynku e-commerce w Stanach Zjednoczonych w 2024 roku wyniosła 1,34 biliona dolarów, co oznacza wzrost o ponad 9% rok do roku. Prognozy wskazują, że do 2030 roku wartość amerykańskiego rynku e-commerce osiągnie 2,55 biliona dolarów, co przekłada się na średnioroczne tempo wzrostu (CAGR) na poziomie około 11,3%.

Źródło: capitaloneshopping.com

Rynek amerykański odpowiada za ponad 20% globalnego rynku e-commerce, którego wartość w 2024 roku szacowano na 6,01 biliona dolarów, co oznacza wzrost o 7,7% rok do roku. Prognozy wskazują, że globalny rynek e-commerce będzie rozwijał się nieco wolniej niż rynek amerykański. Średnioroczna stopa wzrostu (CAGR) dla lat 2024–2030 ma wynieść niespełna 7%.

Amazon posiada obecnie około 40% udziału w rynku e-commerce w Stanach. Prognozy wskazują, że w 2025 roku udział Amazona wzrośnie do 41%, a trend wzrostowy może się utrzymywać w kolejnych latach.

Jeśli chodzi o konkurencję, żadna firma nie zbliża się do Amazona pod względem udziału w rynku e-commerce w USA. Na drugim miejscu znajduje się Walmart, a na trzecim Apple, jednak udziały obu firm nie przekraczają nawet 10%. Na rynku globalnym Amazon odpowiada za około 6% światowego rynku e-commerce.

Chmura obliczeniowa (Cloud)

Według danych Grand View Research, wartość globalnego rynku chmury obliczeniowej w 2024 roku wyniosła około 750 miliardów dolarów. Od kilku lat rynek ten rozwija się dynamicznie, a prognozy wskazują na dalsze przyspieszenie w nadchodzących latach w związku z rozwojem AI. Do 2030 roku jego wartość ma wzrosnąć do 2,4 biliona dolarów, co oznacza prognozowaną średnioroczną stopę wzrostu (CAGR) na poziomie ponad 20% w latach 2025–2030. Segment chmury obliczeniowej to obecnie najbardziej dochodowy i wciąż dynamicznie rosnący obszar działalności Amazona, co daje duże nadzieje na to, że AWS nadal będzie jednym z głównych motorów wzrostu całej firmy w kolejnych latach.

Konkurencja

Analizując konkurencję Amazona w jego podstawowym obszarze działalności, najlepiej jest porównać go z największymi platformami e-commerce na świecie. Do tej grupy należą m.in. Walmart, eBay, JD.com oraz Alibaba. Choć są to firmy o różnorodnych modelach biznesowych i zróżnicowanej strukturze operacyjnej, łączy je silna obecność w handlu elektronicznym. Jednocześnie warto podkreślić, że różnice w modelach operacyjnych oraz geograficznym zasięgu działalności sprawiają, że bezpośrednie porównania mogą nie oddawać w pełni specyfiki każdej z tych spółek.

Walmart to największy detalista stacjonarny w USA, który dynamicznie rozwija e-commerce. Jego model opiera się na sprzedaży w sklepach fizycznych, ale coraz większą rolę odgrywają zakupy online i usługi omnichannel (np. odbiór zamówień w sklepie, dostawy tego samego dnia). Walmart sprzedaje zarówno własne produkty, jak i umożliwia sprzedaż innym firmom na swojej platformie internetowej. Walmart bazuje na ogromnej sieci sklepów, które są punktem dystrybucji i odbioru zamówień online. Jego przewaga to realna obecność w lokalnych społecznościach, szeroka oferta produktów codziennego użytku oraz niższe ceny wynikające z modelu „Everyday Low Pricing”. Walmart dzieli swoje wyniki na trzy główne segmenty: Walmart U.S., Walmart International oraz Sam’s Club. W ostatnich latach firma coraz częściej podkreśla znaczenie e-commerce, jednak nie rozdziela wyników operacyjnych dla tej części biznesu w osobnych tabelach rocznych. Sprzedaż e-commerce dla Walmart jest szacowana w przedziale 18-20%.

JD.com (Jingdong) to największy chiński detalista pod względem przychodów i jeden z dwóch najważniejszych operatorów e-commerce typu B2C w Chinach, obok platformy Tmall należącej do Alibaba. Firma oferuje szeroki zakres produktów i usług, obejmujący elektronikę, artykuły gospodarstwa domowego, produkty spożywcze, modę, artykuły luksusowe, usługi zdrowotne, logistykę oraz rozwiązania technologiczne. Oprócz działalności handlowej, JD.com prowadzi działalność w ramach zarządzania łańcuchem dostaw, usług zdrowotnych online, rozwiązań chmurowych, usług dla przemysłu czy zarządzania nieruchomościami. Nie ma informacji, jaki procent przychodów stanowią usługi chmurowe, ale szacuje się, że to jest do kilku procent.

Alibaba Group to największy operator e-commerce w Chinach, a także jeden z liderów w globalnej branży handlu elektronicznego i chmury obliczeniowej. Firma prowadzi działalność w ramach szerokiego ekosystemu platform internetowych, które obejmują handel detaliczny i hurtowy, logistykę, usługi lokalne, rozrywkę cyfrową oraz rozwiązania chmurowe. Udział przychodów z usług chmurowych (Cloud Intelligence Group) w całkowitej sprzedaży Alibaba wynosi obecnie około 8–10% w ujęciu rocznym. Alibaba prowadzi także inwestycje w inne branże, takie jak zdrowie, podróże, nieruchomości i przemysł.

eBay działa jako platforma typu marketplace, która umożliwia transakcje między kupującymi, a sprzedającymi, ale nie posiada własnych magazynów i nie oferuje produktów pod własną marką. Platforma umożliwia zarówno sprzedaż w formie aukcji, jak i sprzedaż po stałej cenie. Model biznesowy eBay opiera się głównie na prowizjach od sprzedaży, opłatach za wystawienie przedmiotów oraz dodatkowych usługach dla sprzedawców. W przeciwieństwie do Amazona, eBay pozostaje przede wszystkim platformą C2C (consumer-to-consumer), choć coraz większy udział mają również sprzedawcy profesjonalni (B2C). Sprzedający na eBayu samodzielnie odpowiadają za logistykę, w tym wysyłkę i obsługę zwrotów. eBay nie oferuje własnych produktów ani kompleksowej obsługi logistycznej, co odróżnia go od Amazona, który zapewnia klientom znacznie bardziej zintegrowaną i kompleksową usługę zakupową, obejmującą m.in. magazynowanie, realizację zamówień i obsługę posprzedażową.

W przypadku Amazon, do porównania z pozostałymi przedsiębiorstwami z branży e-commerce wybrano tylko segmenty North America i International.

Na podstawie powyższego wykresu można zauważyć, że Amazon i Walmart to najwięksi gracze na globalnym rynku handlowym. Warto jednak pamiętać, że tylko około 20% przychodów Walmarta pochodzi z handlu internetowego. Amerykańskie firmy wyraźnie przewyższają swoich chińskich konkurentów pod względem całkowitej sprzedaży. Stosunkowo niewielki udział eBay wynika z faktu, że działalność tej firmy koncentruje się niemal wyłącznie na e-commerce, bez rozbudowanej obecności w innych segmentach. Dla porównania, pozostałe przedsiębiorstwa uwzględnione na wykresie prowadzą działalność w wielu różnych obszarach, co wpływa na ich łączny wolumen sprzedaży i strukturę przychodów.

Jeszcze kilka lat temu obserwowaliśmy dynamiczny wzrost sprzedaży chińskich firm e-commerce, podczas gdy większość amerykańskich graczy (z wyjątkiem Amazona) notowała relatywnie niższe tempo rozwoju. Jednak w ostatnich latach nastąpiło wyraźne spowolnienie dynamiki wzrostu całej branży. Spadek tempa wzrostu wynika m.in. z rosnącej konkurencji, wysokiego stopnia nasycenia rynku (dojrzałość branży) oraz zaostrzających się regulacji. Obecnie większość firm z tego sektora odnotowuje wzrosty na poziomie 0–10% rok do roku. Na tym tle zdecydowanie wyróżnia się Amazon, który nadal utrzymuje najwyższe tempo wzrostu wśród największych graczy na rynku.

Największe różnice między firmami e-commerce widoczne są jednak w marżach operacyjnych. Wysokie marże eBay i Alibaby wynikają z odmiennych modeli biznesowych w porównaniu do firm takich jak Amazon. Obie spółki pełnią przede wszystkim rolę pośredników, łącząc sprzedawców z kupującymi, zamiast prowadzić własną sprzedaż detaliczną. Brak konieczności utrzymywania magazynów, zapasów i kompleksowej logistyki pozwala im znacząco ograniczyć koszty operacyjne, co przekłada się na wyższe marże. Zyski eBay i Alibaby pochodzą głównie z prowizji od transakcji oraz opłat za dodatkowe usługi oferowane sprzedawcom.

Konkurencja w chmurze

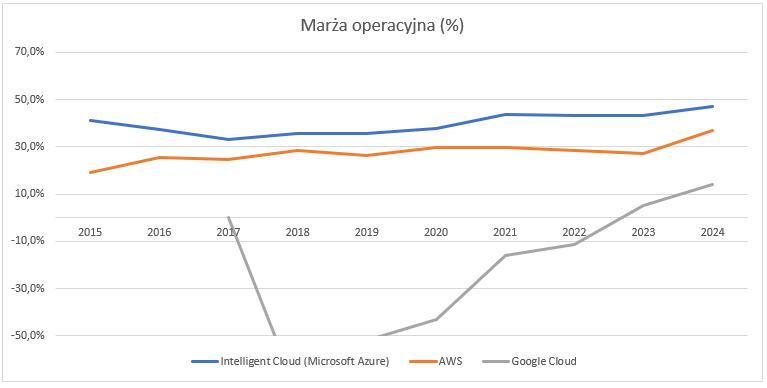

Azure to obecnie jeden z najszybciej rozwijających się dostawców chmury publicznej, szczególnie popularny wśród firm korzystających już z rozwiązań Microsoft, takich jak Windows Server, Active Directory czy SQL Server. Azure oferuje ponad 200 usług, w tym zaawansowane rozwiązania do AI, uczenia maszynowego, analityki danych (Microsoft Fabric, Azure Synapse) oraz narzędzia do zarządzania infrastrukturą hybrydową i wielochmurową (Azure Arc, Azure Stack). Segment Intelligence Cloud obejmuje publiczne, prywatne i hybrydowe rozwiązania serwerowe oraz usługi chmurowe, takie jak Microsoft Azure, SQL Server, Windows Server, GitHub oraz usługi wsparcia i doradztwa dla przedsiębiorstw. W skład przedstawianego segmentu Intelligence Cloud wchodzą także inne usługi.

Google Cloud to platforma chmurowa, która wyróżnia się innowacyjnością, szczególnie w obszarze sztucznej inteligencji, uczenia maszynowego oraz analityki dużych zbiorów danych. GCP oferuje ponad 100 usług, w tym zaawansowane narzędzia do przetwarzania danych (BigQuery), zarządzania kontenerami (Google Kubernetes Engine) oraz infrastrukturę do deep learningu i AI (Cloud TPU). Platforma korzysta z tej samej infrastruktury, co produkty Google, takie jak wyszukiwarka czy Gmail, co przekłada się na wysoką wydajność i skalowalność. Google Cloud kładzie nacisk na otwartość, integrację wielochmurową (Anthos) oraz innowacyjne rozwiązania dla branży analitycznej i AI. GCP szybko dogania konkurencję pod względem liczby usług, choć nadal ma mniejszy udział w rynku niż AWS i Azure.

*brak danych dla Google Cloud w latach 2015-2016

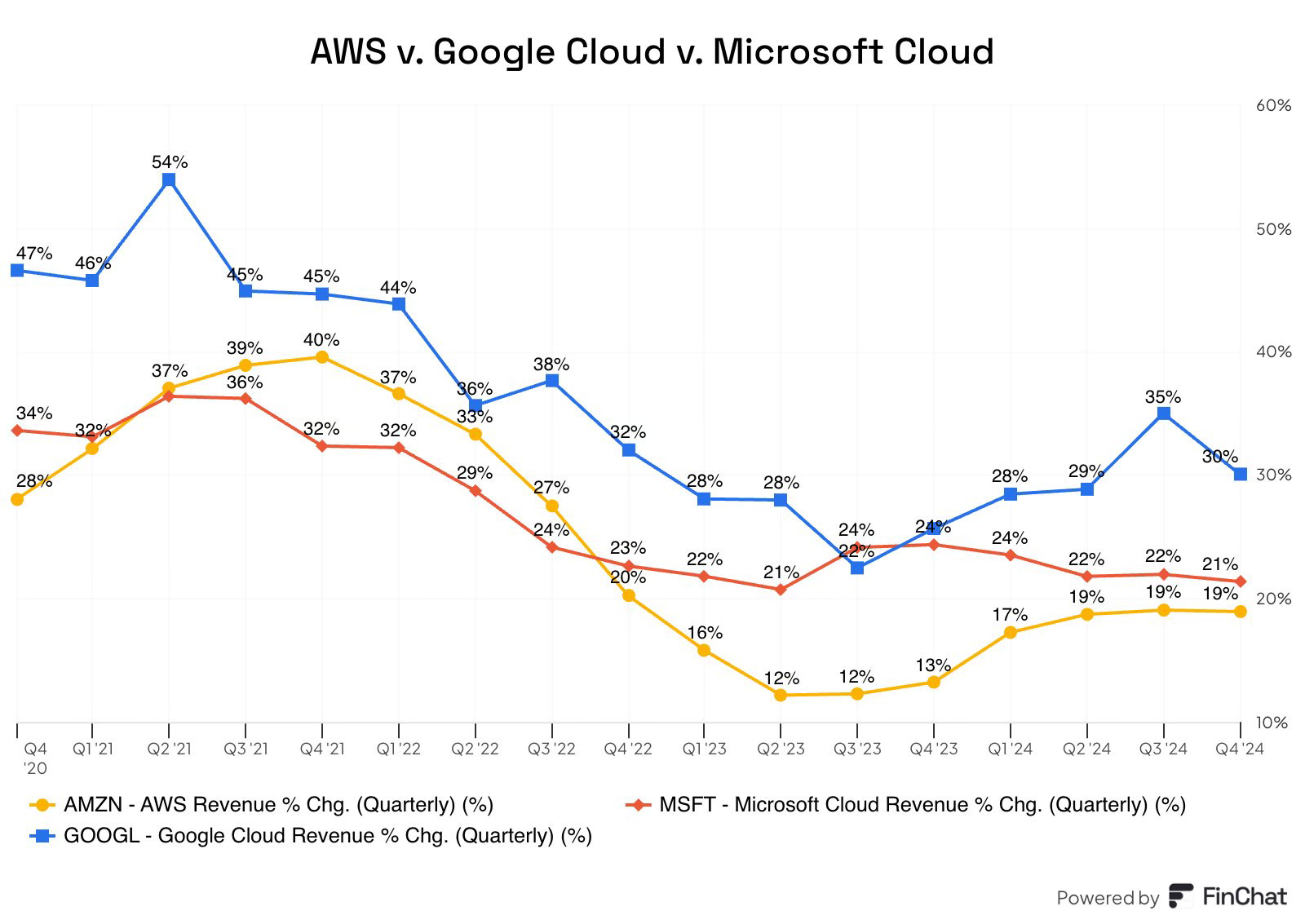

Segmenty chmurowe największych firm technologicznych od kilku lat rozwijają się w bardzo szybkim tempie. W okresie 2017–2024, średnioroczne tempo wzrostu przychodów (CAGR) wyniosło 21,2% dla Intelligent Cloud (Microsoft Azure), 29,7% dla Amazon Web Services (AWS) oraz 40,2% dla Google Cloud. Najwyższe tempo wzrostu notuje Google Cloud, co jednak częściowo wynika z faktu, że jest to najmniejszy spośród trzech głównych graczy. Choć Microsoft i Amazon rozwijają swoje segmenty chmurowe nieco wolniej, ich wzrosty wciąż pozostają imponujące, zwłaszcza biorąc pod uwagę ich skalę działania i dojrzałość rynkową.

Segmenty chmurowe należą do najbardziej rentownych obszarów działalności największych firm technologicznych.

Pod względem marż operacyjnych najlepiej wypada Microsoft Azure, choć Amazon Web Services (AWS) nie pozostaje daleko w tyle. Warto jednak zaznaczyć, że rentowność segmentu Microsoftu może być częściowo zawyżona, ponieważ obejmuje on również inne komponenty, nie tylko usługi Azure (ale np. serwery czy licencje oprogramowania). Google Cloud natomiast osiągnęło rentowność dopiero w 2023 roku, ale od tego czasu dynamicznie poprawia swoją efektywność operacyjną, zmniejszając dystans do liderów rynku.

Na globalnym rynku chmurowym dominują trzy przedstawione powyżej podmioty. Pozostałą część rynku dzielą między siebie m.in. Alibaba Cloud, Oracle, Salesforce oraz inne mniejsze podmioty. Każdy z tych podmiotów intensywnie inwestuje w tym obszarze.

Priorytety na przyszłość

Analizując działalność Amazona, trudno pominąć rolę robotyki i automatyzacji w zwiększaniu efektywności operacyjnej firmy. Bez wątpienia oba procesy stanowią kluczowe priorytety w rozwoju przedsiębiorstwa. W tym kontekście warto przyjrzeć się Amazon Prime Now.

Amazon Prime Now to usługa skierowana do członków programu Prime, która umożliwia ekspresowe dostawy codziennych produktów, takich jak artykuły spożywcze, kosmetyki, elektronika, zabawki czy produkty gospodarstwa domowego, często w ciągu dwóch godzin, a w wybranych lokalizacjach nawet w ciągu jednej godziny (za dodatkową opłatą). Aby zrozumieć, jak robotyka i zaawansowane algorytmy wspierają realizację tej usługi, warto prześledzić proces obsługi zamówienia, od momentu jego złożenia po dostawę do klienta.

Zaraz po kliknięciu przycisku „zamów”, uruchamiany jest system Supply Chain Optimization Technologies (SCOT). Zaawansowane algorytmy w czasie rzeczywistym analizują, z którego magazynu przesyłka powinna zostać wysłana, aby jak najszybciej trafić do odbiorcy. Co istotne, algorytmy te działają jeszcze na długo zanim klient dokona zakupu. Z wykorzystaniem sztucznej inteligencji system SCOT prognozuje popyt na podstawie historycznych danych zakupowych, sezonowości i preferencji regionalnych. Dzięki temu Amazon może optymalnie rozlokowywać zapasy w swojej globalnej sieci magazynów, których liczba sięga setek. W ramach realizacji programu Prime Now, Amazon zdecydował się na budowę miejskich magazynów, zlokalizowanych w bezpośrednim sąsiedztwie centrów miast. Dzięki takiej strategii firma nie tylko skraca czas dostawy, lecz także podnosi efektywność procesów logistycznych. Kluczową rolę w tym zakresie odgrywają roboty magazynowe, które wspierają kompletację oraz sortowanie zamówień.

Początkiem procesu dostarczenia wybranego przedmiotu z Amazon jest centrum realizacji zamówień. Po złożeniu i zatwierdzeniu zamówienia, pracownik lub coraz częściej robot przyjmuje je do realizacji. Następnie aktywują się roboty Hercules, wprowadzone po przejęciu przez Amazon firmy Kiva Systems. Maszyny te zastąpiły ludzi, którzy wcześniej przemierzali dziesiątki kilometrów po rozległych centrach dystrybucji. Roboty Hercules potrafią przesuwać i podnosić całe regały z towarem, szybko lokalizując produkt zamówiony przez klienta. Dzięki wykorzystaniu zaawansowanych algorytmów oraz robotyzacji, Amazon znacząco skraca czas wyszukiwania produktu i ogranicza konieczność angażowania pracy ludzkiej.

Na tym etapie pojawia się robot Sparrow, inteligentne ramię, które potrafi zeskanować, wybrać i podać odpowiedni produkt do zapakowania. Wcześniej wyselekcjonowane produkty trafiają do pojemników, a następnie są transportowane taśmociągiem do działu pakowania. Sztuczna inteligencja wspiera pracowników także w doborze optymalnego opakowania, sugerując wybór odpowiedniego kartonu lub torby. W kolejnym etapie do akcji wkraczają robotyczne ramiona Cardinal i Robin, które efektywnie przenoszą paczki z linii pakowania na wózki sortujące.

Po zapakowaniu przesyłek w centrum realizacji zamówień paczki najczęściej trafiają do centrów sortowania. Tam roboty i operatorzy, wspierani skanerami, grupują je według kodów pocztowych i układają na paletach przeznaczonych dla konkretnych regionów. Następnie ładunki kierowane są do stacji dostaw, skąd wyruszają bezpośrednio do klientów. Transport między poszczególnymi punktami opiera się na własnej sieci logistycznej Amazona:

– flocie ciężarówek z naczepami obsługującej trasy średniodystansowe (Amazon Freight),

– oraz samolotach towarowych na dalekich odcinkach (Amazon Air).

Zaawansowane algorytmy planują optymalne trasy i załadunki: przewidują, ile paczek o której godzinie opuści dany region, dzięki czemu ciężarówki ruszają zwykle w pełni wykorzystane, a procesy załadunkowe są coraz bardziej automatyzowane.

Z myślą o usłudze Prime Now firma stworzyła hybrydowe centra łączące funkcje realizacji, sortowania i ostatniej mili. Pakowanie i sortowanie odbywa się tam w jednym miejscu, co znacząco skraca cały łańcuch dostaw. Obiekty te powstają najczęściej w pobliżu centrów dużych miast i magazynują jedynie najpopularniejsze artykuły. Dzięki takiej integracji zamówienie może przejść od przyjęcia do załadunku na pojazd kurierski w zaledwie kilka minut.

Ostatnim etapem procesu jest tzw. ostatnia mila. Jeszcze kilkanaście lat temu Amazon niemal w całości opierał się na usługach firm kurierskich, takich jak UPS czy FedEx. Dziś korzysta z nich głównie przy wysyłkach dalekodystansowych, ponieważ większość paczek w USA doręcza już własna sieć logistyczna Amazona. Jej kluczowym elementem jest program Delivery Service Partner (DSP).

DSP to model, w którym przedsiębiorca zakłada własną firmę kurierską działającą pod marką Amazon. Partner tworzy zespół kierowców, zarządza flotą furgonetek i korzysta z technologii, szkoleń oraz stałego wsparcia operacyjnego. Amazon zapewnia stały wolumen zleceń, preferencyjne warunki leasingu pojazdów i narzędzia IT do planowania tras oraz monitoringu przesyłek, co pozwala szybko wejść na rynek przy ograniczonym ryzyku.

Gdy na trasie wystąpi awaria lub opóźnienie, system automatycznie przekierowuje paczki do najbliższego kuriera, minimalizując zwłokę. Dodatkowo Amazon wdrożył Vision-Assisted Package Retrieval (VAPR) – rozwiązanie oparte na sztucznej inteligencji i rozpoznawaniu obrazu. Po dotarciu pod dany adres VAPR wyświetla w przestrzeni ładunkowej paczki przeznaczone do doręczenia na zielono, a pozostałe oznacza na czerwono. Kurier natychmiast widzi, które przesyłki zabrać, co skraca czas obsługi i eliminuje pomyłki.

Amazon intensywnie testuje dostawy z wykorzystaniem dronów oraz autonomicznych robotów Scout. Oba rozwiązania funkcjonują na razie w programach pilotażowych: Scout jeździ w kilku wybranych regionach USA, a Prime Air pozostaje w fazie eksperymentalnych, ograniczonych wdrożeń. Nie tworzą jeszcze globalnej floty. Firma wciąż dopracowuje technologię i przygotowuje się do szerszego zastosowania autonomicznych metod doręczania.

Amazon nie jest już tylko platformą zakupową. Dziś to globalny operator logistyczny, który zbudował własną infrastrukturę dostaw, rywalizując na skalę z FedEx, DHL czy UPS — ale z jedną, kluczową różnicą: pełną kontrolą nad całym procesem od kliknięcia do dostarczenia paczki.

🧩 Przewaga Amazona w logistyce opiera się na kilku filarach:

Zintegrowana sieć end-to-end

Amazon kontroluje każdy etap – od magazynu, przez sortownię, po ostatnią milę. To pozwala minimalizować opóźnienia i koszty.Automatyzacja i robotyka

W centrach fulfillment działa ponad 1 mln robotów – od autonomicznych wózków po ramiona sortujące Sparrow. Automatyzacja skraca czas kompletacji i obniża koszty pracy.Własna flota transportowa

Amazon posiada:ponad 1000 centrów logistycznych (fullfilment & sortation)

Amazon Air (ponad 110 samolotów cargo),

dziesiątki tysięcy pojazdów dostawczych,

współpracę z tysiącami mikrofirm kurierskich przez program DSP (Delivery Service Partner).

Dostawa tego samego lub następnego dnia (Same/Next Day)

Dzięki gęstej sieci lokalnych magazynów w dużych miastach, Amazon oferuje błyskawiczne dostawy — często szybsze niż konkurenci.Otwieranie logistyki na zewnątrz (Buy with Prime)

Amazon oferuje merchantom korzystanie ze swojej infrastruktury, budując nowy model usług fulfillment – analogicznie do tego, co zrobił z chmurą i AWS.Zaawansowana optymalizacja z wykorzystaniem AI

Algorytmy Amazona codziennie planują miliony tras, harmonogramów dostaw i decyzji operacyjnych w czasie rzeczywistym.

🔍 Efekt?

Amazon dostarcza dziś więcej paczek niż FedEx w USA, a jego logistyczna architektura staje się trudna do skopiowania dla konkurencji.

To nie tylko logistyka. To strategiczna forteca, która daje Amazonowi przewagę kosztową, szybkościową i doświadczenia klienta - czyli wszystko to, co buduje lojalność, marżę i długoterminową perspektywę tego biznesu.

Potencjał w zakresie dalszej robotyzacji

Jeff Bezos (prywatnie) i Amazon intensywnie inwestują w obszarze robotyki i automatyki, także w startupy w tym obszarze - oto przykłady dokonanych inwestycji:

Physical Intelligence

Bezos Expedition i Amazon wsparli Series A rundę o wartości $400 mln (wycena ~$2,4 mld USD post-money valuation) – celem jest stworzenie uniwersalnego oprogramowania, pozwalającego robotom na wykonywanie różnorodnych zadań fizycznych, takich jak składanie ubrań, czy pakowanie jajek.

Figure AI

Startup w humanoidalnego robota – Bezos Expedition bierze udział w rundzie finansowania o wartości $675 mln USD (wycena firmy ~$2,6 mld post money).

W 2025 roku, w kolejnej rundzie Figure AI osiąga zawrotną wycenę 39 mld USD, pozyskując $1.5 mld nowego kapitału.

W firmę zainwestowali m.in. OpenAI, Nvidia, Microsoft, Bezos.

Agility Robotics

Wspierany przez Amazon Industrial Innovation Fund (1 mld USD) – startup rozwija robota bipedalnego (tj. poruszającego się na dwóch nogach) „Digit”, który jest testowany w magazynach Amazona.

Covariant AI

Amazon zainwestował i zatrudnił jego założycieli – Covariant tworzy autonomiczne systemy manipulacyjne dla magazynów, wspierane wizją robotyki z AI.

Skild AI

startup rozwijający fundamentalny model sztucznej inteligencji przeznaczony dla robotów - czyli „ChatGPT dla fizycznych działań”. Celem jest stworzenie uniwersalnej warstwy software, która pozwoli robotom wykonywać złożone zadania fizyczne w świecie rzeczywistym, nawet jeśli nigdy wcześniej ich nie wykonywały.

W 2024 roku Skild pozyskał $300 mln w rundzie, w której udział wzięli Bezos Expeditions, oraz SoftBank, OpenAI, Khosla Ventures i inni.

W 2025 roku Skild pozyskał kolejną rundę, z lead SoftBank przy wycenie przekraczającej $4 mld.

Podsumowując, Jeff Bezos i Amazon są dziś na technologicznej krawędzi (“edge”) innowacji w dziedzinie robotyki, szczególnie humanoidalnej. Poprzez strategiczne inwestycje prywatne (Bezos Expeditions) i fundusze korporacyjne (Amazon Industrial Innovation Fund), wspierają najbardziej ambitne projekty nowej generacji robotów dwunożnych i inteligentnych systemów manipulacyjnych.

Dlaczego to robią?

Nie bez powodu - choć trudno to sobie wyobrazić, Amazon zatrudnia dziś ponad 1,56 miliona pracowników(!), głównie w logistyce, magazynach i centrach fulfillmentu. To ogromna skala operacyjna, ale też kosztowa. Automatyzacja tych procesów to naturalny kierunek: roboty mogą wykonywać powtarzalne, fizyczne zadania szybciej, taniej i bez przestojów. Już dziś Amazon korzysta z około 1 miliona robotów. Wkrótce w firmie będzie “pracować” więcej robotów, niż samych pracowników.

W dłuższej perspektywie oznacza to potencjał istotnej poprawy rentowności tradycyjnego segmentu retail Amazon, historycznie operującego na dość niskich marżach operacyjnych. Ta poprawa już się dzieje. Skalę progresu efektywności operacyjnej firmy świetnie oddaje poniższy wykres:

Na przestrzeni ostatniej dekady Amazon kilkudziesięciokrotnie(!) poprawił produktywność liczoną w obsłużonych paczkach end-to-end na zatrudnionego.

Wdrożenie inteligentnych systemów robotycznych to dla Amazona nie tylko sposób na obniżenie kosztów pracy, ale też budowa trwałej przewagi operacyjnej, której nie da się łatwo skopiować. W Amazon twierdzą, że to ciągle jest “Day One” dla tego biznesu.

Dziękuję za Twoją uwagę.

Jeśli dojechałeś/-aś do tego miejsca i wciąż nie masz dość, ba, chętnie zapoznałbyś/-łabyś się z analizą szans i ryzyk Amazon oraz moim spojrzeniem na aktualną wycenę i analizę perspektyw dla akcji Amazon w perspektywie 5-letniej, zostaw proszę polubienie (💙) pod tym tematem. Jeśli ten artykuł uzbiera przynajmniej 100 takich polubień, udostępnię taki dodatkowy materiał w formule otwartej.

Niezależnie od powyższego za ok. 2 tygodnie otrzymają go w pierwszej kolejności subskrybenci wersji premium newslettera. Zasubskrybuj już dzisiaj, aby nie przegapić.

💡 Cytat wydania:

“The keys to success are patience, persistence, and obsession.”

- Jeff Bezos

Sekcja prywatna - co u mnie?

Pytacie czasem w wiadomościach na temat mojej aktywności profesjonalnej.

Powoli odkrywamy karty w kontekście budowy funduszu Momentum Capital Partners, skupionego na inwestycjach typu growth equity.

Polecam Waszej uwadze poniższy artykuł opublikowany w XYZ (link): Momentum Capital Partners rośnie w siłę - informujący o dołączeniu dwóch doświadczonych partnerów. Nasz zespół wzmacniają:

oraz Greg Albrecht.

Wkrótce odkrycie kolejnych kart. 🃏

Jeśli jesteś zainteresowany/-na możliwością:

wspólnej inwestycji kapitałowej → wypełnij formularz (link);

pozyskania finansowania (prośba o kontakt firmy w mandacie inwestycyjnym tj. biznesy >10 mln PLN przychodów, z pozytywnym wynikiem EBITDA);

rozmowy o potencjalnej współpracy,

napisz do mnie na mail z którego otrzymałeś/-aś ten newsletter.

Dobrego dnia!

Pozdrawiam,

Robert

Zastrzeżenie:

Robert Ditrych’s Newsletter ma charakter wyłącznie informacyjny i nie powinien stanowić podstawy do podejmowania jakichkolwiek decyzji inwestycyjnych. Wszystkie zaprezentowane informacje są prywatnymi opiniami autora (lub autorów) i nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 roku.

Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane analizy mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor (lub autorzy) może (lub mogą) utrzymywać pozycje w instrumentach finansowych omawianych w niniejszym biuletynie. Autor (lub autorzy) nie ponosi (nie ponoszą) żadnej odpowiedzialności za decyzje podjęte na bazie zaprezentowanych w newsleterze materiałów, ani za rzetelność i poprawność analiz. Zalecamy własną, niezależną analizę, jak i ostrożność w ocenie perspektyw.